I dati STR Global del Q1 2026 confermano una tendenza chiara: mentre città primarie come Barcellona, Lisbona e Amsterdam inaspriscono fino al blocco totale le restrizioni turistiche, i mercati secondari europei offrono opportunità d’oro per i Large Property Manager (con portafogli superiori alle 200 unità).

Città come Valencia, Porto, Cracovia, Bologna e Siviglia stanno emergendo come destinazioni ad alto potenziale. Tuttavia, ogni mercato presenta complessità normative e dinamiche competitive che richiedono un’analisi quantitativa rigorosa prima di pianificare l’ingresso.

Il Framework Quantitativo per il Market Entry

Per valutare l’ingresso in un nuovo mercato, un operatore strutturato non può affidarsi all’intuito. Deve mappare cinque variabili critiche:

Ignorare anche solo uno di questi fattori significa rischiare di bruciare capitale in mercati già saturi o bloccati da iter burocratici insormontabili.

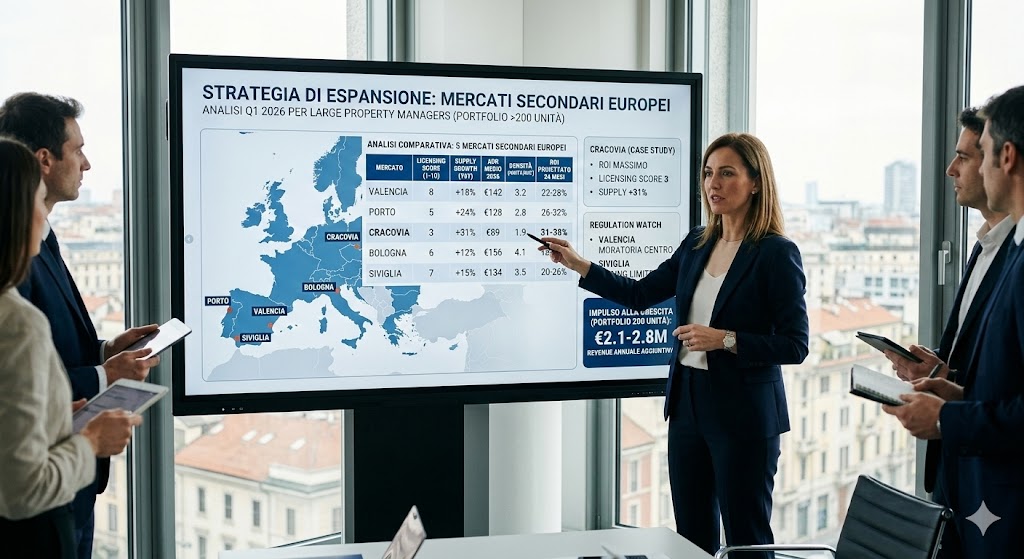

Analisi Comparativa: 5 Mercati Secondari Europei (2026)

| Mercato |

Licensing Score (1-10)* |

Supply Growth (YoY) |

ADR Medio 2026 |

Densità (unità/km²) |

ROI a 24 Mesi |

| Valencia |

8 |

+18% |

€142 |

3.2 |

22-28% |

| Porto |

5 |

+24% |

€128 |

2.8 |

26-32% |

| Cracovia |

3 |

+31% |

€89 |

1.9 |

31-38% |

| Bologna |

6 |

+12% |

€156 |

4.1 |

18-24% |

| Siviglia |

7 |

+15% |

€134 |

3.5 |

20-26% |

| (Più alto è il Licensing Score, più è difficile ottenere licenze. Fonte: STR Global Market Intelligence Q1 2026) |

|

|

|

|

|

Deep Dive: Cracovia e Porto come Case Study

🇵🇱 Cracovia: Il paradiso del ROI

Cracovia presenta il ROI proiettato più elevato (31-38% a 24 mesi) grazie a tre fattori: un licensing fluido, una supply in forte crescita ma che ancora non satura la domanda turistica, e un ADR in aumento del 14% annuo dal 2024. A livello fiscale le società di capitali godono di una Corporate Income Tax (CIT) polacca molto competitiva (al 9% o 19%), rendendo la compliance trasparente e altamente profittevole.

🇵🇹 Porto: Crescita robusta e navigabile

Porto combina una domanda eccellente con una normativa che, pur inasprita, rimane navigabile per i veri professionisti. L’ADR medio è passato da €98 (2023) a €128 (2026). Sebbene le nuove licenze nel centro storico siano limitate, i quartieri in riqualificazione come Boavista rimangono aperti. La crescita dell’offerta (+24% YoY) indica che c’è ancora spazio di manovra per i player istituzionali.

Regulation Watch: Cosa Monitorare nel 2026

-

Valencia: Con i nuovi aggiornamenti normativi entrati nel vivo proprio in questo mese (marzo 2026) e le rigide moratorie nel centro storico, ottenere nuove licenze residenziali è complesso. I grandi PM si stanno orientando verso immobili a destinazione d’uso terziario o distretti periferici non soggetti a cap.

-

Bologna: L’adeguamento al CIN (Codice Identificativo Nazionale) e agli standard di sicurezza dell’Emilia-Romagna aumenta i costi operativi di setup di circa il 18% rispetto all’Est Europa. Attenzione: è in discussione nel Q2 2026 una possibile stretta sulle licenze in centro.

-

Siviglia: Ha implementato rigide norme di zoning che limitano i posti letto turistici a una percentuale massima per ogni quartiere. La due diligence preventiva sull’indirizzo dell’asset è diventata vitale.

Strategia di Entry: 4 Priorità Operative

Per i Large PM, l’approccio vincente prevede step chirurgici:

-

Market testing: Partire con 15-25 unità pilota in quartieri ad alta domanda ma media densità competitiva, rigorosamente fuori dalle “zone rosse” normative.

-

Partnership locale: Affidarsi a un legal advisor specializzato in STR compliance per accelerare il licensing (budget stimato: €8-12K per mercato).

-

Tech stack unificato: Integrare PMS multi-property, dynamic pricing e channel manager capaci di gestire la fiscalità cross-border in modo automatico.

-

Timeline realistica: Calcolare dai 6 agli 8 mesi dalla market research all’operatività a regime per blocchi di 50+ unità.

I Numeri Che Contano (e perché agire ora)

Secondo l’AirDNA European Outlook 2026, i mercati secondari europei registrano occupancy rate stabili del 68-74%, superando le performance delle capitali over-regulated (ferme al 61-65%).

Il gap di ADR si sta chiudendo rapidamente. Nel 2023 Valencia quotava -42% rispetto a Barcellona; oggi il gap è solo del -28%.

Cosa significa in soldoni? Per un portfolio di 200 unità, ottimizzare queste metriche si traduce in €2,1 – €2,8 Milioni di revenue aggiuntiva annua.

Diversificare oggi su 2-3 mercati emergenti non è solo un’opportunità di crescita, ma la migliore strategia di risk mitigation contro gli improvvisi shock normativi locali.