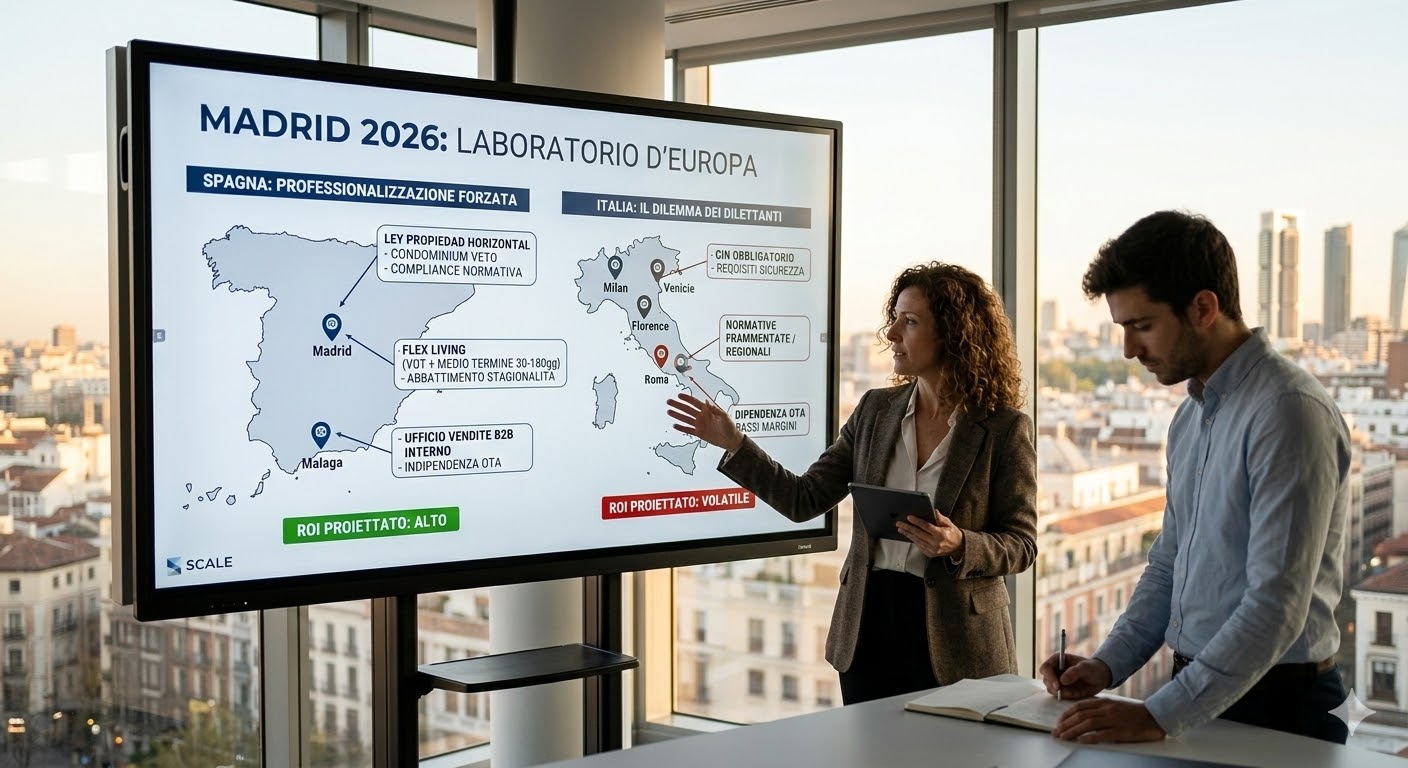

Il settore delle locazioni turistiche in Italia ha ufficialmente varcato la soglia di una nuova era. Se fino a qualche anno fa affittare un appartamento ai turisti era considerato un modo semplice per arrotondare lo stipendio, il panorama del 2026 presenta un ecosistema iperregolamentato. Il periodo della gestione amatoriale è giunto al termine, lasciando il posto a un controllo capillare del territorio e a un incrocio di dati digitali che non lascia scampo a chi cerca di aggirare le norme.

Il nuovo standard: il CIN e l’incrocio dei dati

Il vero protagonista di questa rivoluzione è il Codice Identificativo Nazionale, ormai noto a tutti come CIN. Pienamente operativo e integrato nella Banca Dati Nazionale delle Strutture Ricettive, questo codice ha assunto le sembianze di un vero e proprio occhio digitale del Fisco. Non si tratta più di una semplice targa da esporre fuori dalla porta di casa. L’assenza del CIN comporta sanzioni severe che possono arrivare a ottomila euro, ma il vero deterrente è tecnologico: le grandi piattaforme di prenotazione sospendono o rimuovono in automatico gli annunci sprovvisti di un codice valido.

Controlli automatici e sanzioni pesanti: l’impatto di DAC7 e BDSR

A questo si aggiunge l’impatto della direttiva europea DAC7, che ha trasformato radicalmente il rapporto tra proprietari e Agenzia delle Entrate. Oggi il monitoraggio è diventato sistematico. I portali comunicano direttamente al Fisco i guadagni di tutti gli host registrati, rendendo le entrate generate dagli affitti brevi visibili all’amministrazione finanziaria prima ancora che vengano dichiarate. Forte di questi nuovi strumenti, la Guardia di Finanza ha intensificato le ispezioni incrociando i dati telematici, portando alla luce migliaia di casi di evasione e applicando sanzioni amministrative che nei casi di dichiarazione infedele o omessa possono variare dal 180% al 480% dell’importo evaso.

La presunzione d’impresa e l’aumento della cedolare secca

Dal punto di vista puramente normativo il 2026 ha portato un ulteriore inasprimento. La soglia oltre la quale scatta la presunzione legale di attività d’impresa è stata drasticamente ridotta. Oggi basta destinare tre immobili agli affitti brevi per far scattare l’obbligo di apertura della Partita IVA. Si tratta di un cambiamento epocale che costringe moltissimi piccoli proprietari a trasformarsi in veri e propri imprenditori, affrontando tutti i costi e gli oneri amministrativi che ne derivano. Come se non bastasse, l’aliquota della cedolare secca è stata innalzata al 26% a partire dal secondo immobile, mantenendo l’agevolazione originaria al 21% esclusivamente sulla prima casa messa a reddito.

Il dibattito politico e le critiche di Nicola Porro

Proprio su quest’ultimo punto si è acceso un forte dibattito pubblico. Il giornalista ed economista Nicola Porro ha criticato aspramente la manovra, definendola una vera e propria follia statalista. Secondo la sua visione, colpire con una tassazione più alta la stragrande maggioranza di coloro che fanno affitti brevi significa penalizzare le famiglie e i piccoli risparmiatori che utilizzano questo strumento unicamente per integrare il proprio reddito. Porro sostiene che giustificare l’aumento delle tasse con la scusa dell’overtourism sia una narrazione fallace, utile solo a nascondere una chiara esigenza di fare cassa sulle spalle di chi possiede e cerca di valorizzare un immobile.